Из урока вы:

В 2023 году у вас будет новое правило для основных средств, которые числятся на забалансовом счете 21 и признаны неактивами. Кроме того, появился новый первичный документ для того, чтобы признать объект неактивом. А еще с 2022 года изменились правила хранения списанного имущества на счете 02. Смотрите в уроке видеоинтервью с Юлией Казанцевой, начальником финансово-экономического отдела ФКУ ЦНТЛ ФСИН России. Узнаете, как теперь действовать, чтобы без штрафов списать имущество. Потренируетесь по видеоинструкции заполнять акт о списании. Научитесь определять статус малоценного имущества и перемещать его на счет 02.

Вы посмотрели видео, теперь подведем итоги. Итак, списывайте имущество в течение года, но с учетом правил, которые ввел для вашего учреждения учредитель. Также опирайтесь на тип учреждения. Так, казенные учреждения не вправе распоряжаться имуществом, которое закрепили за ними на праве оперативного управления (п. 4 ст. 298 ГК). Чтобы списать объект с баланса — надо получить согласие собственника.

Бюджетные и автономные учреждения без согласия собственника не вправе распоряжаться недвижимостью и особо ценным движимым имуществом, которое учредитель закрепил за учреждением или выделил деньги на его покупку. Либо объект купили за счет платной деятельности до изменения типа учреждения (пп. 2, 3 ст. 298 ГК, п. 10, 13 ст. 9.2, п. 4 ст. 24 Закона от 12.01.1996 № 7-ФЗ, ч. 2, 6 ст. 3, ч. 1 ст. 15 Закона от 03.11.2006 № 174-ФЗ.

Своевременно избавляйтесь от ненужного имущества. Так вы снизите риск искажения финрезультата, упростите последующую утилизацию объектов, вам не придется платить лишние налоги. Кроме того, если в учете числится имущество, которое не используете, ревизоры могут обвинить в неэффективном расходовании бюджетных средств.

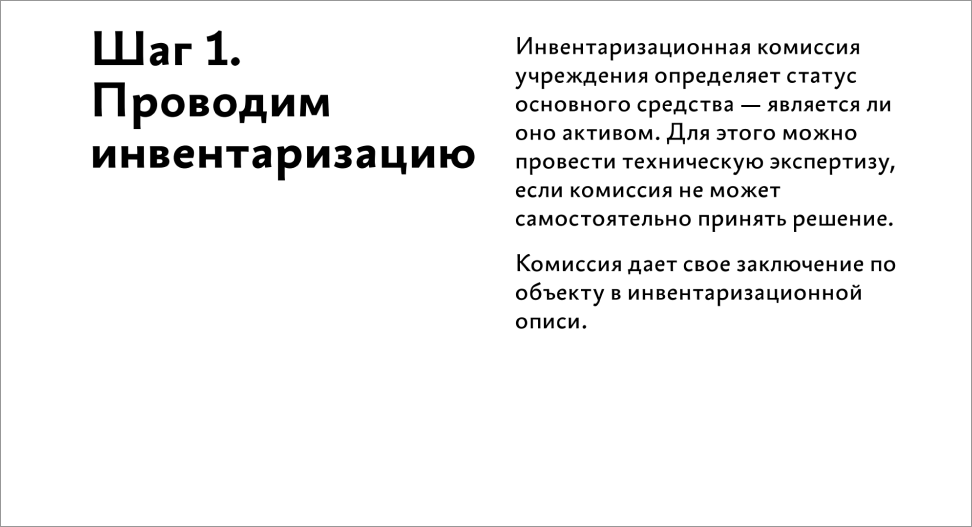

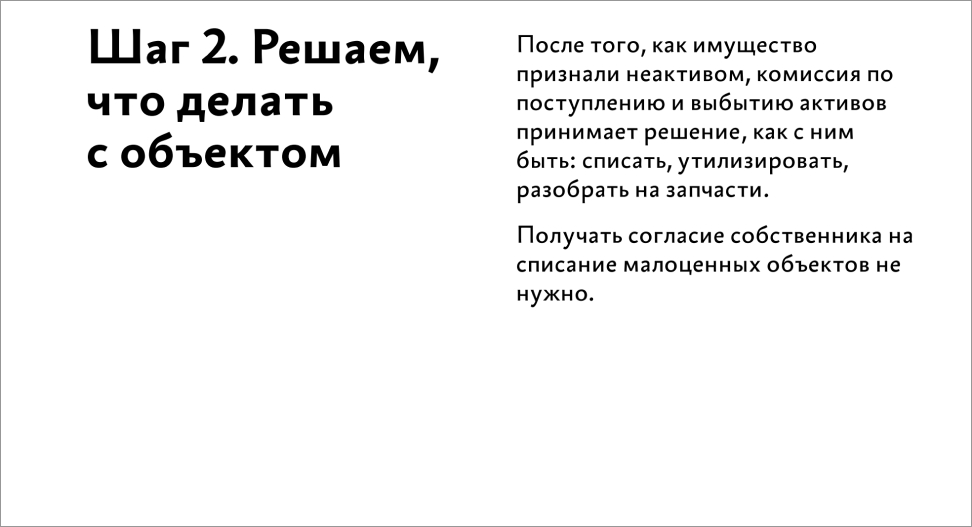

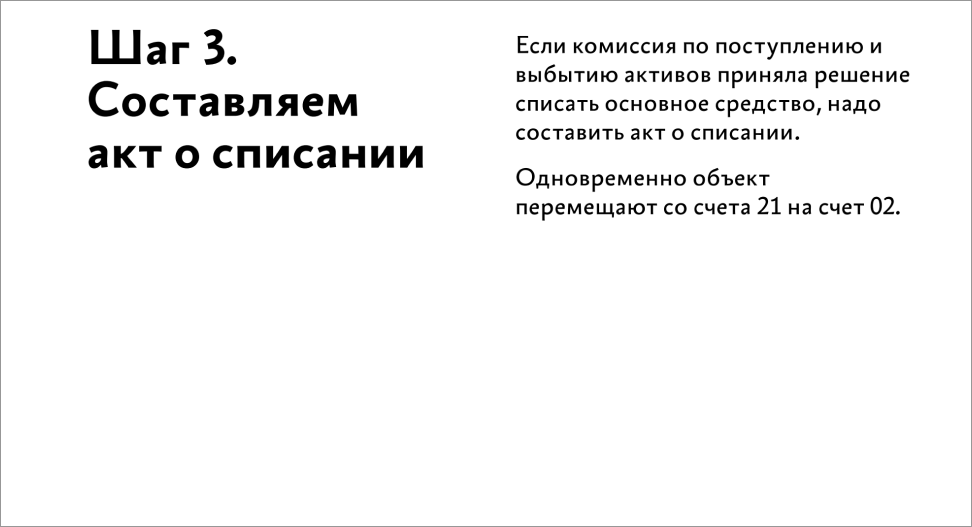

Рекомендация: Рекомендация: когда комиссия подтвердит, что объект не используется в учреждении, заполните унифицированную форму — решение о прекращении признания активами НФА (ф. 0510440). Этот электронный первичный документ утвержден приказом Минфина от 15.04.2021 № 61н. Если нет технической возможности составлять его электронно, распечатывайте и применяйте на бумаге.

Составляйте решение (ф. 0510440) по объектам, по которым в инвентаризационной описи (ф. 0504087) поставили целевую функцию «списание». В разделе «Заключение» укажите причину списания, например: «Форменная одежда не будет использоваться в деятельности учреждения, поскольку изменили модель форменной одежды».

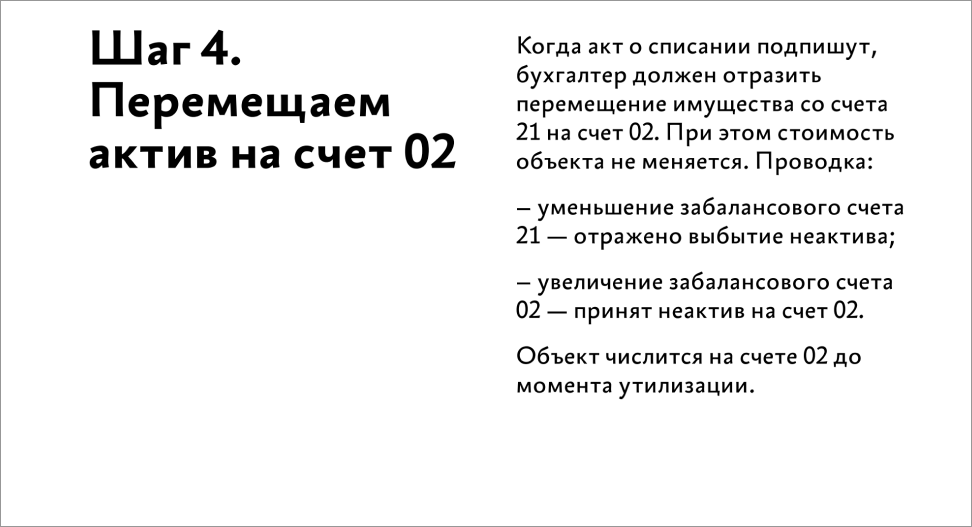

Как списать основные средства со счета 21 по новым правилам. В 2023 году в Инструкции № 157н прописали порядок действий, когда малоценное основное средство, числящееся на счете 21, признают неактивом. В этом случае имущество переводят на забалансовый счет 02. Поднимать при переводе объект на баланс не нужно. Раньше же имущество сразу списывали со счета 21, без перевода на счет 02.

Правила списания малоценного имущества — такие же, как у любого другого. Смотрите алгоритм действий в презентации.

Cкачайте презентацию и используйте её в работе

Мы описали общие правила списания малоценного имущества. Однако ваш учредитель может установить требование об обязательной техэкспертизе. Сверьтесь с ведомственными документами.

Вовремя утилизируйте списанное компьютерное, электронное, оптическое оборудование, утратившее потребительские свойства. Такое имущество считается отходом. С 1 марта 2022 года его можно хранить не более 11 месяцев (п. 56 приказа Минприроды от 11.06.2021 № 399). Если нарушите срок, учреждение могут оштрафовать на сумму до 250 000 руб.

Срок 11 месяцев отчитывайте со дня образования отходов, т. е. решения комиссии о том, что техника утратила потребительские свойства.

Проверьте даты операций по счету 02. Если у вас числится техника из списка Минприроды, срочно принимайте меры! Если же ревизоры уже нагрянули, попробуйте объяснить им, почему просрочили хранение имущества. Например, долго согласовывали списание с собственником.

Чтобы облегчить себе работу, пропишите в локальном документе, например, в учетной политике: сроки по согласованию списания имущества; организацию, которой будете отдавать объекты на утилизацию; сумму и источник денежных средств, которые понадобятся на оплату услуг по утилизации; другие детали.

Утвердите порядок и график списания отходов, четко разграничьте, кто и за что в учреждении отвечает. Старайтесь придерживаться правила, что списание вышедшей из строя техники со счета 02 нужно сделать в течение 11 месяцев. В случае форс-мажора подготовьте объяснительные документы.

Рекомендация: в списании должны участвовать комиссия по поступлению и выбытию активов, бухгалтерия и материально ответственные лица. Сначала оформите акт на списание основных средств, приложите к нему документы-основания: акт технической экспертизы, протокол заседания комиссии, копию приказа на списание имущества по причине износа. Спишите остаточную стоимость, амортизацию и убыток от обесценения имущества, которое будете утилизировать или демонтировать, на забалансовый счет 02. Проводки по списанию остаточной стоимости и амортизации отразите в акте на списание. Если списываете убыток от обесценения — оформите бухгалтерскую справку.

Рекомендация: если реализуете основные средства, то оформите договор купли-продажи и акт приема-передачи. Унифицированной формы акта нет. Поэтому закрепите ее в учетной политике. Отразите выбытие основного средства по балансовой стоимости на основании акта приема-передачи. Сделайте отметку о выбытии в инвентарной карточке учета нефинансовых активов. Спишите начисленную амортизацию, накопленный убыток от обесценения и остаточную стоимость объекта.

Формула расчета остаточной стоимости в момент реализации объекта:

Начислите расходы, которые связаны с реализацией: оценка, транспортировка. Отразите доходы от продажи основного средства по справедливой стоимости. Переоцените имущество, которое продаете коммерческим организациям или физлицам. Отразите результаты переоценки в бухгалтерской справке.

Рекомендация: оформите ведомость расхождений по недостачам основных средств и укажите причину: естественная убыль, форс-мажор или вина сотрудника. Оцените стоимость или размер ущерба, по которой спишете недостачу. Спишите недостачу в том отчетном периоде, когда закончилась инвентаризация. Проводки делайте на основании ведомости расхождений. Если недостача возникла в результате естественной убыли спишите ее на текущие расходы через счет 401.20. Если причина недостачи — форс-мажор из-за стихийных бедствий, спишите остаточную стоимость основных средств, убыток от обесценения и накопленную амортизацию на чрезвычайные расходы через счет 401.20.273. Если основные средства утрачены из-за террористических актов, спишите их уменьшение доходов от операций с активами через счет 401.10.172. Недостачу основных средств по вине сотрудника, спишите на уменьшение финрезультата через счет 401.10.172.

Списывайте имущество в течение года, но с учетом правил, которые ввел для вашего учреждения учредитель

Если в учете числится имущество, которое не используете, ревизоры могут обвинить в неэффективном расходовании бюджетных средств

С 1 марта 2022 года списанное компьютерное, электронное, оптическое оборудование, утратившее потребительские свойства, можно хранить не более 11 месяцев

В списании должны участвовать комиссия по поступлению и выбытию активов, бухгалтерия и материально ответственные лица

Начните обучение в Школе Главбуха госучреждения

бесплатно - оставьте заявку на тестовый доступ на 3 дня

Даже за такой короткий срок вы получите практические навыки для работы:

А если понравится - продолжите обучение по подписке и получите официальные документы: Диплом и Удостоверение